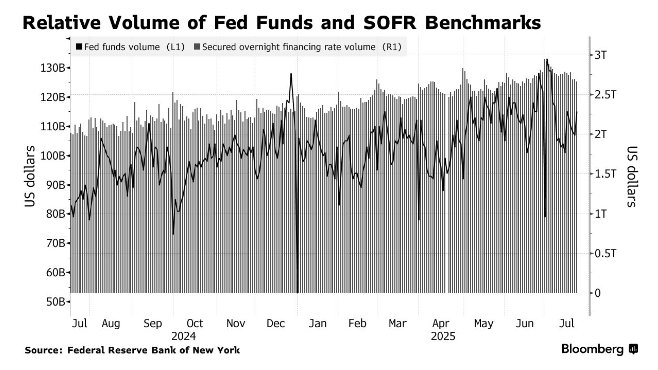

中东金融应用程序发现,尽管在未来几个月内,美国金融体系中的流动性过多将继续撤退,但讨论如何评估货币供应水平以及基准的利率应该是美联储。许多人,包括克利夫兰美联储董事长哈曼,摩根大通分析师特雷莎·何(Teresa Ho)和赖特森(Wrightson ICAP)首席经济学家卢·克兰德尔(Lou Crandall),指出联邦基金利率有限制,有些人建议美联储应离开指标并使用其他工具来衡量货币供应。有时,联邦基金市场是过夜银行贷款的重要渠道,可能会敏感地反映出融资环境很紧张的信号。但是,流行病期间的金融危机和大规模刺激导致美国银行体系在美国泛滥rve。如今,市场上的平均阳光交易量约为1,100亿美元(仅占银行商业银行的0.5%,比2008年的前2%少)。主要贷方是联邦住房贷款银行,而贷款是由外国资金资助的主要机构。相比之下,与国库券的重新购买协议的平均阳光交易量为数万亿美元,这是基准利率(例如安全过夜融资利率(SOFR))定价的基础。凯夫兰美联储主席在4月的一次活动中说:“我们需要考虑联邦基金利率的相关性以及其他利率的相关性。” 7月,随着美国国会增加债务的5万亿美元上限,结合可能进一步释放财政部短期债券和减少美联储的债券,市场对融资环境中波动的关注使其更加现实和紧迫。这个利率基准,美国自1980年代以来,ED被认为是美联储调整经济信用流的工具。但是现在,真正的法规阀已更改为联邦储备直接设定的一系列托管利率,包括储备余额(IORB)。尽管联邦基金利率应该在25点的目标范围内变化,但在过去的两年中,其他政府利率几乎保持不变,直到7月23日至7月23日仍然保持在4.33%。但是,诸如一般性重新购买市场等指标反映了资金的流量。赖特森ICAP的克兰德尔说:“联邦基金利率已经超出了动态货币市场,例如前几十年。”由于其对流动性变化的反应缓慢,因此市场担心它可能不会警告潜在压力。 “专注于联邦基金利率是没有意义的,因为联邦联邦银行不是市场上的真正流动性。还有许多其他参与者在进一步决定流动性需求的市场中。我仍然认为联邦基金利率不是流动性的良好指标。联邦资金只是许多指标之一,包括国内借款和银行盘中透支,但在三月份的活动中,佩里(Perli)承认,储备金的日期没有响应 - 储备的压力逐渐增加。2019年1.5万亿美元,缺乏银行储量的不知名,以及诸如国库券债券和公司税款债券等因素,这导致了主要利率,这些利率已经出现并引发了与中央银行的干预。尽管目前的银行储备金达到3.38万亿美元,但美联储董事沃勒最近表示,它可以降至2.7万亿美元。美国战略银行警告说,由于方舟的改善现金储备的重建:使用反向更新工具(过度的流动性指标)可能会在9月份发生流动性压力,然后在本月中期和债券结算加强资本流量。美联储会议的最新纪要被证实了这一希望。赖特森(Wrightson)的克兰德尔(Crandall)认为,即使储备金的崩溃可能不会直接影响联邦资金的利率,但并不排除在C内慢慢攀升。urrent范围。他认为,纽约美联储控制的第三方通用抵押利率(TGCR)等重新购买指标更适合改变联邦资金的利率,因为它们更好地反映了真正的资本和金融联系。五月的“三十人小组”由前纽约美联储主席威廉·达德利(William Dudley)领导,联邦公开市场委员会应停止发布联邦基金利率的目标,而是将IORB作为其政策政策。前美联储副主席理查德·克拉里达(Richard Clarida)表示,重要的是,短期利率的serye之间的相对运动与之相关。克拉里达在接受采访时说:“我认为今天的联邦资金率并不重要。” “重要的是,所有短期费率都可以紧密相关。”

资料来源︱ZhitFinancial

我-edit︱Ye Jinya